081 7414985

081 7414985 info@cdl3.it

info@cdl3.it

081 7414985info@cdl3.it

Il DPCM del 22 gennaio 2013 ha previsto la detassazione, con aliquota al 10 %, delle somme premiali o assimilate, erogate in seguito ad un incremento della produttività e dell’efficienza aziendale.

Il DPCM del 22 gennaio 2013 ha previsto la detassazione, con aliquota al 10 %, delle somme premiali o assimilate, erogate in seguito ad un incremento della produttività e dell’efficienza aziendale.

Ai fini dell’applicazione dell’aliquota agevolata è necessario che l’erogazione di queste somme sia prevista dalla contrattazione collettiva di secondo livello.

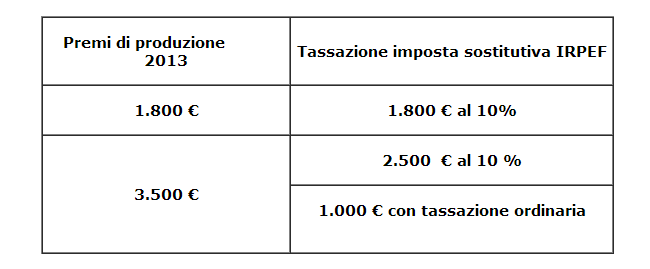

Ambito di applicazione - L’imposta sostitutiva con aliquota ridotta al 10 % si applica esclusivamente ai lavoratori del settore privato, che nel corso dell’anno 2012, hanno percepito un reddito non superiore ai 40.000 € (al lordo di eventuali somme detassate). Inoltre, tale beneficio, si applica solo ai premi di produzione percepiti nel 2013, fino ad un massimo di 2.500 € lordi.

La contrattazione di II livello – Il decreto ministeriale precisa che l’applicazione della detassazione è subordinata ad una esplicita previsione della contrattazione collettiva sottoscritta a livello aziendale o territoriale dalle associazioni sindacali comparativamente più rappresentative sul piano nazionale, oppure dalle RSA e RSU.

In caso di aziende prive di rappresentanze sindacali, saranno validi i contratti stipulati con associazioni di lavoratori operanti a livello territoriale.

Definizione di “retribuzione di produttività” – E’ importante comprendere quali componenti della retribuzione possano essere definiti “premi legati alla produttività ed efficienza dell’azienda”. A tal proposito il decreto ministeriale fornisce un elenco di indici a cui ci si può riferire per misurare la retribuzione di produttività. Tali indici sono:

In alternativa agli indicatori suddetti l’art. 2 comma 1 del decreto ministeriale prevede, attraverso un meccanismo di non facile comprensione, che la retribuzione di produttività possa anche consistere nelle somme erogate «in esecuzione di contratti che prevedono l’attivazione di almeno una misura in almeno tre aree di intervento» quali:

Una misura assunta in almeno tre delle aree suddette farà si che la corrispondente retribuzione possa essere detassata.

E’ importante sottolineare che, una volta applicata la detassazione ad una voce retributiva, si deve comunque continuare ad applicare l’aliquota del 10 %, anche in assenza di un ulteriore incremento di uno degli indici quantitativi suindicati. In tale caso, si ritiene infatti che non si debba ripristinare la tassazione ordinaria.

Adempimenti – Per poter applicare la detassazione è necessario che l’azienda depositi, presso la DTL del capoluogo di regione ed entro 30 giorni dalla sottoscrizione, i contratti con allegata l’ autodichiarazione di conformità dell’accordo alle disposizioni del presente decreto.

In presenza di contratti già sottoscritti alla data di presentazione del suddetto decreto ministeriale, i 30 giorni decorreranno dalla data di entrata in vigore del provvedimento, cioè dovranno essere depositati entro il 13 maggio 2013.

Il Coordinamento Scientifico

di Consulenza del Lavoro 3.0 srl

(Società tra Professionisti)